Le detrazioni spettanti per i lavori di riduzione del rischio sismico e di efficientamento energetico possono essere convertite in sconto in fattura, anticipato dal fornitore che ha effettuato l’intervento. Il nuovo decreto Crescita ha introdotto questa modalità di fruizione per le due tipologie di bonus edilizi.

Sono riportate, sul sito dell’agenzia delle Entrate, le istruzioni operative, per chi effettua alcuni tipi di lavori in casa che danno diritto a detrazioni fiscali che si possono ottenere già da oggi come sconto in fattura, da parte del fornitore, di importo pari all’ammontare del bonus.

Sostituzione di infissi, caldaie a condensazione, ma anche altre operazioni più complicate quali: la messa in sicurezza antisismica o la riqualificazione dell’involucro di un edificio. Su questo tipo d’interventi, che il più delle volte vengono sostenuti quando gli immobili iniziano ad avere un’età più o meno avanzata, viene attivata per i consumatori la possibilità di ottenere uno sconto in fattura, da parte del fornitore, di importo pari all’ammontare della detrazione.

Questa è la conseguenza dell’atteso provvedimento dell’agenzia delle Entrate, appena pubblicato, che dà attuazione al discusso decreto crescita (Dl 34/2019).

L’elemento fondamentale per i consumatori è il seguente: anziché pagare un importo di 100 euro, in caso di detrazione al 50%, se ne pagheranno solo 50. Il restante, che corrisponderebbe al valore dello sconto fiscale, sarà recuperato attraverso una procedura autorizzativa definitiva.

Le regole per i clienti

Gli interventi di riqualificazione energetica (finalizzati al contenimento della dispersione termica) e di riduzione del rischio sismico dovranno essere comunicati all’agenzia delle Entrate, pena il decadimento del bonus, entro il 28 febbraio dell’anno successivo a quello di sostenimento delle spese.

Per gli interventi eseguiti sulle singole unità immobiliari la comunicazione andrà effettuata dal soggetto che ha diritto alla detrazione.

Viceversa per gli interventi eseguiti sulle parti comuni degli edifici condominiali la comunicazione è invece a carico dell’amministratore condominiale.

Le regole per i fornitori

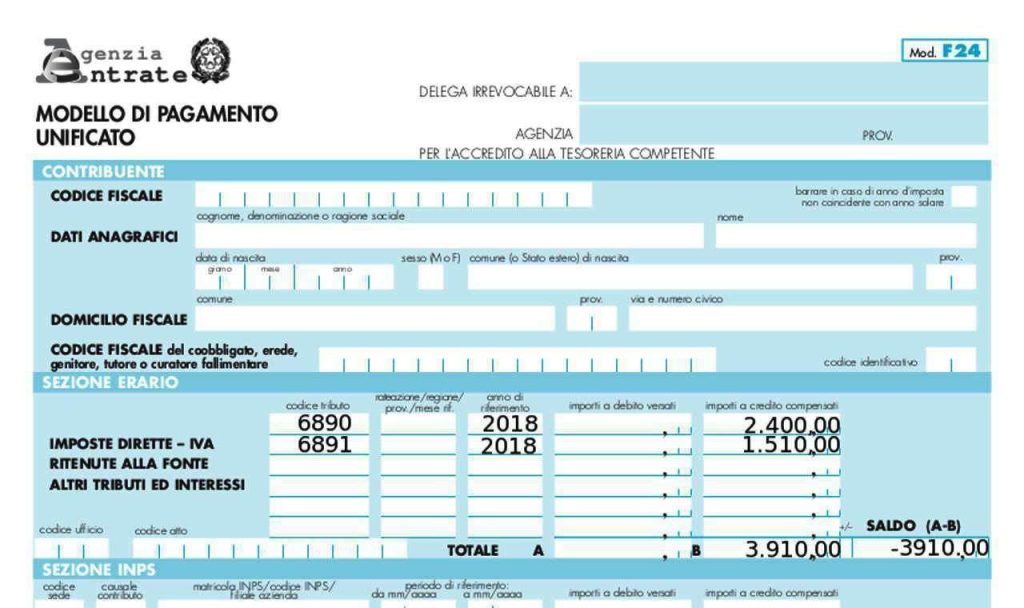

Il seguente passaggio riguarda invece il fornitore, che recupererà lo sconto che ha attuato al suo cliente, come credito d’imposta compensabile tramite modello F24. In alternativa ci sarà la possibilità di cedere il suddetto credito ai propri fornitori, ma non a banche e ad altri intermediari finanziari.

Il recupero decorre “dal giorno dieci del mese successivo a quello in cui è stata effettuata la comunicazione”. La compensazione sarà divisa in cinque rate annuali di pari importo.

Il fornitore, al fine di attivare la procedura per usufruire del bonus, dovrà confermare l’esercizio dell’opzione da parte del suo cliente, attestando che lo sconto è stato effettuato.

Nel caso in cui la quota annuale di credito ceduto non sia utilizzata in compensazione nell’anno di fruibilità, può essere utilizzata negli anni successivi, previa indicazione nella colonna “anno di riferimento” dell’anno originario di fruibilità, indipendentemente dal periodo d’imposta in cui avviene la compensazione effettiva.

Lavori scontabili

- Intervento di riqualificazione energetica su edificio esistente

- Intervento su involucro di un edificio esistente

- Interventi di acquisto e posa in opera di finestre comprensive di infissi

- Intervento di sostituzione di impianti di climatizzazione invernale con caldaie a condensazione ≥ classe A

- Intervento di sostituzione di impianti di climatizzazione invernale con caldaie a condensazione ≥ classe A + sistemi di termoregolazione o con generatori ibridi o con pompe di calore; intervento di sostituzione di scaldacqua

- Intervento di installazione di pannelli solari/collettori solari

- Acquisto e posa in opera di schermature solari

- Acquisto e posa in opera di impianti di climatizzazione invernale a biomasse combustibili

- Acquisto e posa in opera di microgeneratori in sostituzione di impianti esistenti

- Acquisto, installazione e messa in opera di dispositivi multimediali per controllo da remoto (Sistemi building automation)

- Intervento per il conseguimento di risparmi energetici, con particolare riguardo all’installazione di impianti basati sull’impiego delle fonti rinnovabili di energia

- Intervento antisismico in zona ad alta pericolosità

- Intervento antisismico da cui deriva una riduzione del rischio sismico

- Demolizione e ricostruzione intero immobile sito in un comune a rischio sismico 1, 2 e 3.